炒股就看金麒麟分析师研报中金汇融配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|叶乐 黄杨璐

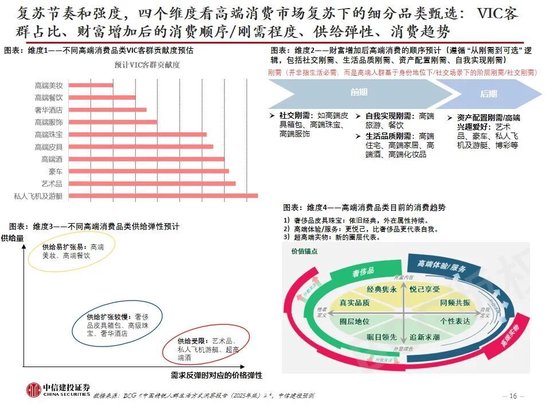

伴随股市上涨带来的财富效应,2025年Q3以来国内高端消费逐步复苏,从国际奢侈品品牌大中华区表现、高端商场回暖等方面已得到验证。我们看好26年高端消费复苏的投资机会,高端消费不同品类的复苏时点和强度主要由VIC客群占比、财富增加后的消费顺序/刚需程度、供给弹性、消费趋势四个维度决定,我们认为高端消费中前期刚需性强的品类(并非指生活必需,而是高端人群基于身份地位/社交场景下的阶层刚需/社交刚需)率先复苏,后期VIC客群占比大的品类高弹性,供给格局持续好的最为持久,符合未来消费趋势的有额外β,财富效应的持续性越强、可选属性更突出的品类弹性会更大。

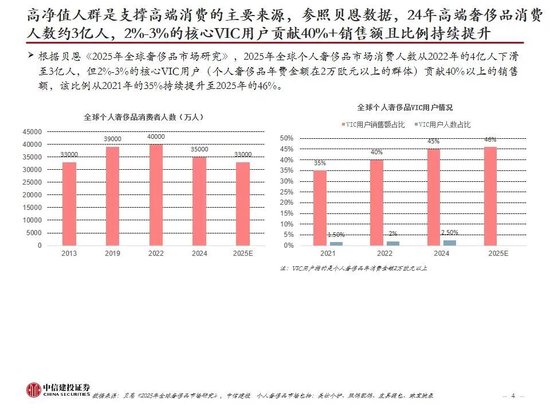

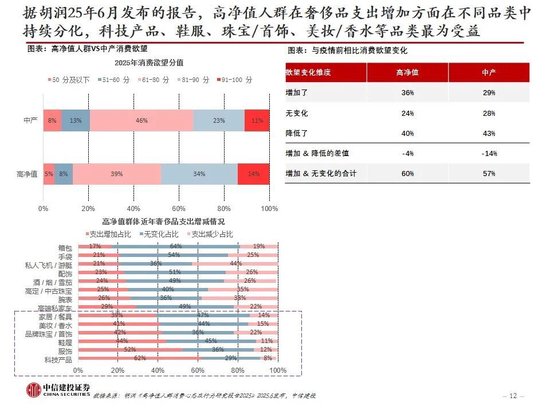

高净值人群是支撑高端消费的主要来源之一中金汇融配资,股市上涨带来的财富效应对高端消费复苏有重要贡献。根据贝恩数据,24年全球高端奢侈品消费人数约3亿人,人群数量庞大,其中2%-3%的核心VIC用户贡献40%+销售额且比例在持续提升。相比于楼市,股市的财富效应近年更为明显,2025年股市上行带动2025年底A股/港股总市值达123万亿元/48万亿港币,较24年底净增24.5万亿元/12.7万亿港元。

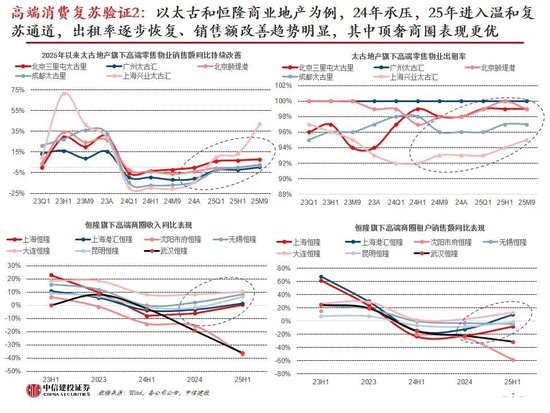

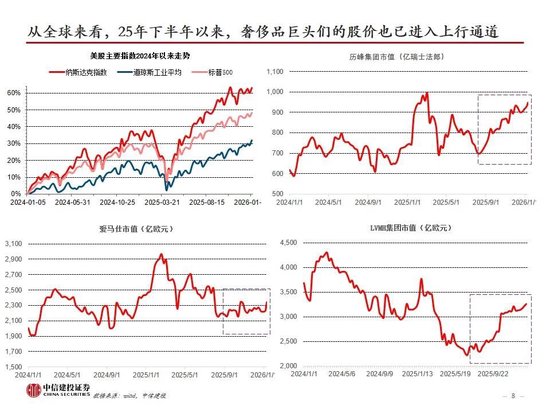

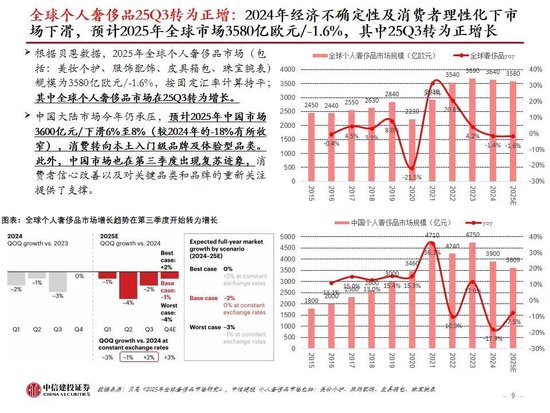

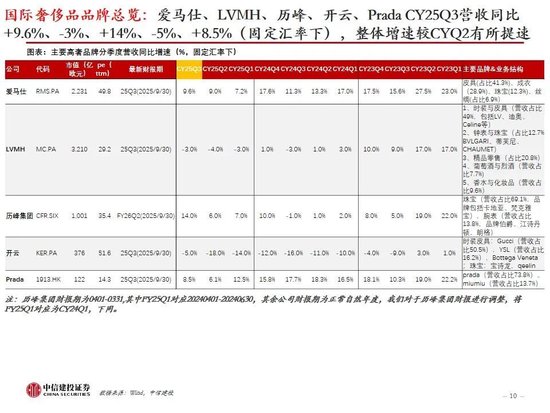

高端消费正在复苏进行中的三个验证点。1)国际奢侈品品牌在24年走弱态势后25Q2起逐步恢复,25Q3各集团(除开云)亚太地区收入增速均已回正增,中国本土市场亦在改善;2)我国高端零售物业也于2024年底、2025年初开始复苏,以太古和恒隆地产为例,2024年承压后、2025年起进入温和复苏通道,出租率逐步恢复、销售额改善趋势明显,其中顶奢商场表现更优。3)全球奢侈市场在25Q3开始亦进入到复苏阶段。

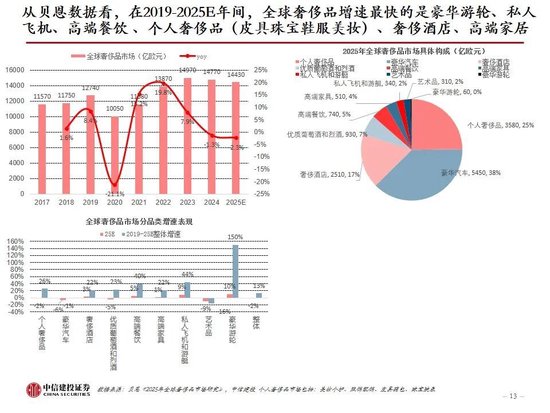

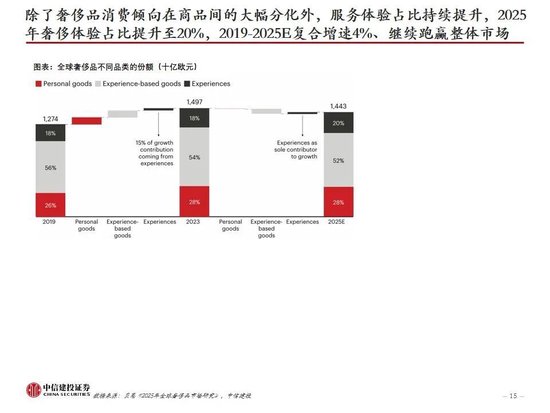

如何看待高端消费各品类复苏节奏和投资机会:复盘全球奢侈品过去5年的情况,根据贝恩的数据,2019-2025E年间全球奢侈品市场增速最快的是豪华游轮、私人飞机、高端餐饮 、个人奢侈品(皮具珠宝鞋服美妆)、奢侈酒店、高端家居;个人奢侈品中,预计2025年珠宝表现最优(增长4%-6%),鞋服等更可选品类明显收缩约5%-7%。除了奢侈品消费倾向在商品间的大幅分化外,服务体验占比也在持续提升,2025年奢侈体验占比提升至20%,2019-2025E复合增速4%、继续跑赢整体市场。我们认为高端消费不同品类的复苏时点和强度主要由VIC客群占比、财富增加后的消费顺序/刚需程度、供给弹性、消费趋势四个维度决定,其中前三个是短期因素、第四个是长期因素但是近年变化很快。从细分子领域来看,前期刚需性强的品类(并非指生活必需,而是高端人群基于身份地位/社交场景下的阶层刚需/社交刚需等)率先复苏,后期VIC客群占比大的品类高弹性,供给格局持续好的最为持久,符合未来消费趋势的有额外β,财富效应的持续性越强、可选属性更突出的品类弹性会更大。

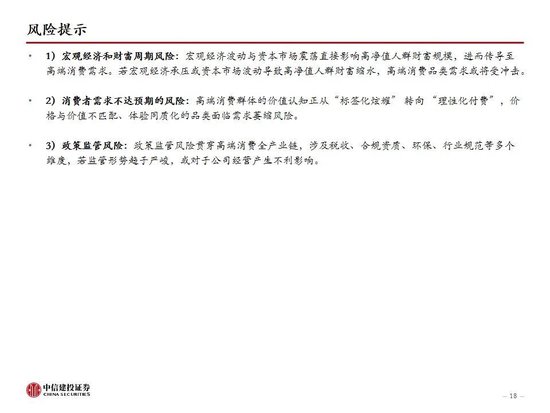

1)宏观经济和财富周期风险:宏观经济波动与资本市场震荡直接影响高净值人群财富规模,进而传导至高端消费需求。若宏观经济承压或资本市场波动导致高净值人群财富缩水,高端消费品类需求或将受冲击。

2)消费者需求不达预期的风险:高端消费群体的价值认知正从“标签化炫耀” 转向 “理性化付费”,价格与价值不匹配、体验同质化的品类面临需求萎缩风险。

3)政策监管风险:政策监管风险贯穿高端消费全产业链,涉及税收、合规资质、环保、行业规范等多个维度,若监管形势趋于严峻,或对于公司经营产生不利影响。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 中金汇融配资

宝尚配资提示:文章来自网络,不代表本站观点。